Cargando...

Alcaraz cotiza a 2.20 para ganar Wimbledon 2026. Sinner, a 2.50. La pregunta que la mayoría de apostadores no se hace es la que debería ir primero: ¿esas cuotas reflejan las probabilidades reales de victoria o incluyen un margen que convierte la apuesta en una operación con esperanza matemática negativa?

El expected value — o valor esperado — es el cálculo que responde a esa pregunta. No te dice quién va a ganar Wimbledon. Te dice si una apuesta concreta, repetida muchas veces en condiciones similares, te haría ganar o perder dinero a largo plazo. Es la diferencia entre apostar porque «Alcaraz es favorito» y apostar porque los números dicen que la cuota ofrece valor. Una decisión basada en preferencia; la otra, en matemáticas.

Este artículo enseña a calcular el expected value paso a paso, utilizando cuotas reales de Wimbledon 2026 como ejemplo. Empezamos por entender la probabilidad implícita — lo que la cuota realmente te está diciendo —, pasamos a la fórmula del EV con ejemplos numéricos concretos, y cerramos con las señales que ayudan a distinguir una cuota con valor real de una cuota que parece atractiva pero no lo es.

Probabilidad implícita: qué te dice realmente la cuota

Cada cuota de apuestas es, en el fondo, una probabilidad disfrazada de número. Cuando una casa de apuestas ofrece a Alcaraz a 2.20 (6/5 en formato fraccional) para ganar Wimbledon, está expresando una estimación de probabilidad. Convertir esa cuota en probabilidad es el primer paso para saber si hay valor.

La fórmula es directa: probabilidad implícita = 1 / cuota decimal. Para Alcaraz a 2.20: 1 / 2.20 = 0,4545, es decir, un 45,45%. Para Sinner a 2.50: 1 / 2.50 = 0,40, un 40%. Sumados, los dos principales favoritos acumulan un 85,45% de probabilidad implícita. Eso deja un 14,55% para el resto del cuadro. Djokovic, a 8/1 (9.00 en decimal), tiene una probabilidad implícita del 11,11%. Si sumas las probabilidades implícitas de todos los jugadores del mercado, el total supera el 100%. Esa diferencia es el margen del bookmaker — el overround — y es el precio que pagas por apostar.

El overround típico en un mercado de ganador de Grand Slam oscila entre el 110% y el 130%, dependiendo del operador. Un overround del 120% significa que, en promedio, por cada 100 euros apostados, la casa retiene 20 antes de que la probabilidad y la suerte decidan nada. Cuanto menor sea el overround, más justas son las cuotas para el apostador. Comparar el overround entre operadores es una forma sencilla de identificar dónde apostar: a igualdad de cuota, el operador con menor overround te da una cuota más justa.

La probabilidad implícita no es una predicción. Es una expresión del mercado: lo que el conjunto de apostadores y el propio bookmaker estiman como probable, filtrado por el margen comercial. La pregunta que el apostador analítico se hace es: ¿coincide esta probabilidad implícita con mi estimación propia de la probabilidad real?

Aquí es donde la mayoría se detiene, y no debería. La probabilidad implícita te dice cuánto cree el mercado que un jugador tiene de ganar. Pero el mercado no es omnisciente. Está influido por el sesgo del público (apostar al favorito mediático), por el volumen de dinero recreativo (que no se basa en análisis) y por la propia estructura del overround. Si tu análisis — basado en datos de rendimiento por superficie, forma reciente, historial en hierba — te dice que la probabilidad real de Alcaraz de ganar Wimbledon es del 50% y la cuota ofrece una probabilidad implícita del 45%, hay un hueco del 5% que es, potencialmente, valor.

La palabra clave es «potencialmente». Para confirmar que ese hueco es valor real y no un error de estimación por tu parte, necesitas la fórmula del expected value. Y eso es exactamente lo que viene a continuación.

Fórmula del Expected Value paso a paso

El expected value (EV) mide el beneficio o la pérdida promedio que obtendrías si repitieras una apuesta muchas veces en condiciones idénticas. La fórmula tiene dos componentes: lo que ganas cuando aciertas y lo que pierdes cuando fallas, ponderados por la probabilidad de cada escenario.

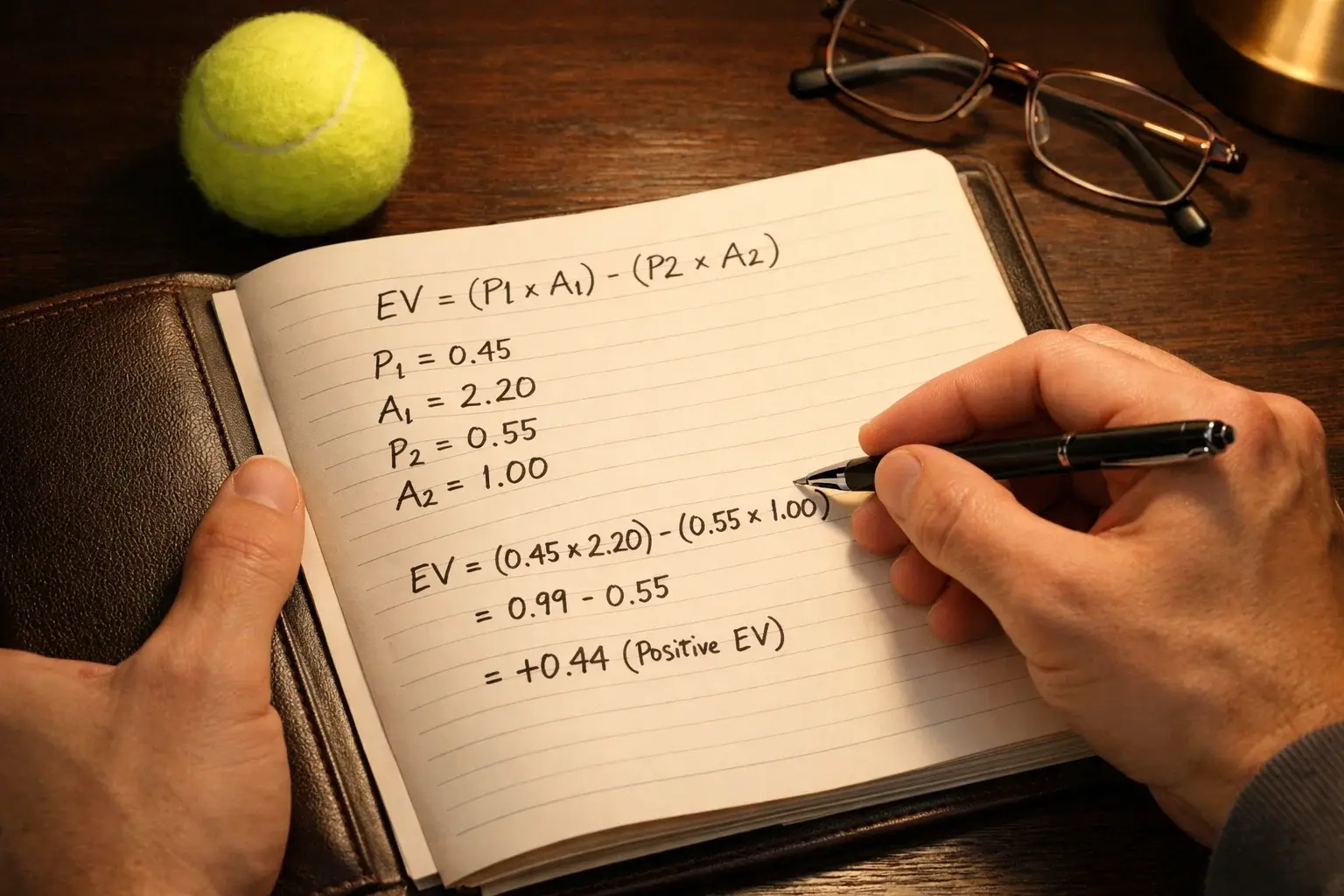

EV = (Probabilidad de ganar × Beneficio neto) − (Probabilidad de perder × Cantidad apostada)

Vamos con un ejemplo concreto. Supongamos que apuestas 100 euros a Alcaraz a una cuota de 2.20 para ganar Wimbledon. Si tu modelo estima que Alcaraz tiene una probabilidad real del 50% de ganar el torneo (basada en su rendimiento en hierba, forma reciente y análisis del cuadro), el cálculo es:

EV = (0,50 × 120) − (0,50 × 100) = 60 − 50 = +10 euros

El beneficio neto cuando aciertas es de 120 euros (la cuota de 2.20 por 100 euros apostados devuelve 220, menos los 100 de la apuesta = 120 de beneficio). La cantidad perdida cuando fallas es de 100 euros. Multiplicado cada escenario por su probabilidad, el resultado es un EV positivo de 10 euros. Esto significa que, a largo plazo, esta apuesta genera beneficio. No en cada ocasión individual — puedes perder los 100 euros —, pero si repitieras esta apuesta 100 veces con las mismas condiciones, tu ganancia esperada sería de 1 000 euros.

Ahora cambiemos la estimación. Si tu modelo dice que Alcaraz tiene un 40% de probabilidad real — coincidiendo con la probabilidad implícita de Sinner a 2.50, por ejemplo — el cálculo sería: EV = (0,40 × 120) − (0,60 × 100) = 48 − 60 = −12 euros. EV negativo. A largo plazo, esta apuesta te cuesta dinero. La cuota no compensa la probabilidad real.

El analista Carlos de Jurado, de MisCasasDeApuestas, ha señalado cómo la competitividad de las cuotas varía significativamente según la intensidad de la competencia entre operadores: «El hecho de que cada jornada haya enfrentamientos entre equipos de primer nivel ha hecho más atractiva la competición desde el punto de vista de las apuestas». Aunque su comentario se refería a la Champions League, el principio es idéntico en tenis: los mercados con mayor volumen de apuestas tienden a ofrecer cuotas más ajustadas, lo que reduce el overround y facilita encontrar situaciones de +EV.

Hay tres errores frecuentes al calcular el EV que conviene evitar. El primero es sobreestimar la probabilidad de victoria del jugador que te gusta. El sesgo de confirmación — buscar datos que apoyen tu preferencia e ignorar los que la contradicen — es el principal destructor de estimaciones de probabilidad. El segundo es usar la probabilidad implícita de la cuota como si fuera la probabilidad real. La probabilidad implícita incluye el margen del bookmaker, por lo que siempre sobreestima la probabilidad de cualquier resultado. Si la usas como input del EV, el resultado será siempre negativo. El tercero es ignorar el tamaño de la muestra. Estimar que Alcaraz tiene un 50% de ganar Wimbledon basándose en dos temporadas de datos es más fiable que hacerlo con tres partidos en hierba.

El EV no es una bola de cristal. Es una brújula. No te dice qué va a pasar, pero te indica en qué dirección apuntar con tu dinero. Y en un mercado donde la mayoría apuesta por intuición, tener una brújula es una ventaja enorme.

EV aplicado: favoritos Wimbledon 2026 bajo la lupa

Pasemos de la teoría a la práctica. Vamos a aplicar el cálculo de EV a los principales favoritos de Wimbledon 2026 utilizando las cuotas de apertura y datos de rendimiento verificables para estimar probabilidades reales.

Alcaraz cotiza a 2.20 (probabilidad implícita: 45,45%). Su historial en hierba respalda una estimación de probabilidad real significativamente alta: según datos de Tennis.com y ATP Tour, Alcaraz acumula un 90% de victorias en hierba a lo largo de su carrera, el mejor registro entre todos los jugadores que han sido número 1 del mundo en la Open Era. Pero el 90% de victorias en partidos individuales no se traduce directamente en un 90% de probabilidad de ganar un torneo de siete rondas. Las eliminaciones tempranas, las lesiones y la propia estructura del cuadro reducen esa cifra. Una estimación razonable, cruzando victorias en hierba con rendimiento en Grand Slam y sorteo potencial, sitúa la probabilidad real de Alcaraz en un rango del 38-48%. Si tu modelo apunta al extremo alto de ese rango, la cuota de 2.20 ofrece EV positivo. Si apunta al extremo bajo, no.

Sinner a 2.50 (probabilidad implícita: 40%) presenta un caso interesante. El italiano ganó Wimbledon 2025, lo que le otorga crédito en hierba, y lidera 2-0 contra Alcaraz en esta superficie. Sin embargo, su historial global en hierba es menos profundo que el de Alcaraz, y su rendimiento en los torneos preparatorios de 2026 será un dato determinante. Estimación razonable: 30-40%. En el extremo alto, la cuota tiene valor marginal. En el extremo bajo, el EV es claramente negativo.

Djokovic a 9.00 (probabilidad implícita: 11,11%) es el caso más difícil de evaluar. A los 39 años, las dudas físicas son reales, pero su historial en Wimbledon (siete títulos, 100 victorias) desafía cualquier modelo basado exclusivamente en la edad. Si los datos de los torneos preparatorios muestran que sigue compitiendo a alto nivel, su probabilidad real podría situarse en el 10-15%. A 9.00, una estimación del 13-14% ya genera EV positivo. Djokovic es, históricamente, el tipo de jugador donde el mercado tiende a infravalorar las posibilidades porque la narrativa de «está mayor» pesa más que los datos reales.

Hay un fenómeno de mercado que distorsiona todas estas estimaciones: la concentración de apuestas. En Wimbledon 2025, Alcaraz y Sinner acapararon el 82% de los tickets en DraftKings. Cuando el dinero del público se concentra masivamente en dos jugadores, las casas comprimen sus cuotas (reduciendo el pago potencial) y, como efecto colateral, las cuotas del resto del cuadro se vuelven relativamente más generosas. El apostador que busca +EV no debe limitarse a los favoritos: a veces el valor está en la periferia del mercado, en jugadores como Draper (16/1) o Zverev (16/1), cuya probabilidad real puede ser superior a lo que su cuota implica precisamente porque el dinero del público fluye hacia otro lado.

El ejercicio de calcular EV para cada favorito no produce una respuesta definitiva — depende de tu estimación de probabilidad, que es subjetiva aunque se apoye en datos —, pero sí produce algo valioso: claridad. Saber que la cuota de Alcaraz solo tiene EV positivo si estimas su probabilidad por encima del 45% te obliga a ser honesto con tu análisis. Y esa honestidad es lo que separa al apostador que busca valor del que busca confirmar lo que ya quería creer.

Movimiento de líneas: qué significa y cuándo actuar

Las cuotas no son estáticas. Desde que se publican las primeras líneas de Wimbledon — habitualmente en marzo o abril, meses antes del torneo — hasta el momento del primer saque, las cuotas se mueven. Entender por qué se mueven y cuándo esos movimientos crean oportunidades es una habilidad tan importante como calcular el EV.

Hay tres fuerzas principales que mueven las líneas. La primera es la información nueva: un resultado en un torneo preparatorio, una lesión reportada en entrenamiento, una declaración del jugador sobre su estado físico. Cuando Alcaraz ganó Queen’s en 2024, su cuota a ganador de Wimbledon se comprimió entre un 15% y un 20% en menos de 48 horas. El mercado procesó la señal de forma inmediata. La segunda fuerza es el volumen de dinero: si una cantidad desproporcionada de apuestas entra en un jugador concreto, la casa ajusta la cuota para equilibrar su exposición, independientemente de que haya información nueva o no. La tercera fuerza es el ajuste entre operadores: cuando un bookmaker mueve su línea, los demás suelen seguirle para evitar que los apostadores arbitren las diferencias.

Para el apostador que busca EV, los movimientos de línea son información en bruto. Un movimiento causado por información nueva — como un resultado en Halle o una lesión confirmada — refleja un cambio real en las probabilidades y las cuotas post-movimiento suelen ser justas. Un movimiento causado por volumen de dinero recreativo, en cambio, puede crear valor: si la cuota de un jugador se comprime porque miles de apostadores casuales han apostado por él tras un titular mediático, la probabilidad real no ha cambiado pero la cuota sí. Ese desajuste es explotable.

Las cuotas de apertura de bet365 para Wimbledon 2026 — Alcaraz a 6/5 (2.20), Sinner a 6/4 (2.50), Djokovic a 8/1, Zverev y Draper a 16/1 — son el punto de partida. A partir de ahí, cada semana acerca el torneo y añade datos que el mercado procesa. El apostador con visión anticipada tiene dos opciones estratégicas: fijar una cuota temprana antes de que el mercado incorpore los datos de la temporada de hierba (asumiendo el riesgo de que esos datos contradigan su estimación), o esperar a los resultados de los torneos preparatorios y aceptar cuotas menos generosas pero con más información.

Hay un tercer momento de movimiento brusco que muchos apostadores desaprovechan: el sorteo del cuadro. Cuando se publica el cuadro de Wimbledon y se sabe en qué mitad cae cada cabeza de serie, las cuotas se ajustan en cuestión de horas. Si Alcaraz y Sinner caen en la misma mitad, sus cuotas a ganador del torneo suben (porque uno eliminará al otro antes de la final) y las cuotas de los jugadores de la mitad opuesta bajan. Si quedan en mitades diferentes, la cuota a un posible enfrentamiento en la final se comprime. Esas horas post-sorteo son una ventana corta de alta volatilidad donde los movimientos son rápidos y el valor puede aparecer y desaparecer en minutos.

La regla general es sencilla: actúa antes de que el mercado procese la información, no después. Si tu análisis te dice que un jugador tiene valor a la cuota actual, coloca la apuesta antes de que un resultado público (victoria en Queen’s, derrota sorpresa, lesión) mueva la línea en tu contra. Si ya ha ocurrido el movimiento, reevalúa. Las cuotas post-movimiento reflejan la nueva realidad del mercado, y el valor que existía puede haber desaparecido.

Cuándo hay valor y cuándo es trampa: señales prácticas

No toda cuota generosa es valor. A veces una cuota alta simplemente refleja que el jugador tiene pocas opciones reales. Distinguir entre valor genuino y una trampa estadística es la habilidad más difícil de desarrollar en las apuestas deportivas, y también la más rentable.

Hay señales que apuntan a valor real. La primera es una discrepancia entre el rendimiento del jugador en la superficie específica y su ranking general. Un jugador que ocupa el puesto 15 del ranking ATP pero tiene un rendimiento excepcional en hierba — con un porcentaje de victorias en césped muy superior a su media global — probablemente está infravalorado en las cuotas de Wimbledon, porque las casas ponderan el ranking más que la especialización por superficie. La segunda señal es un movimiento reciente en contra del jugador causado por un factor no relevante para Wimbledon: una derrota en tierra batida, un resultado flojo en un Masters sobre duro. Esos eventos mueven cuotas, pero no deberían afectar la estimación para un torneo sobre hierba.

La tercera señal es el contexto de mercado más amplio. El tenis es el segmento de apuestas deportivas con mayor crecimiento a nivel mundial, con una tasa de crecimiento anual compuesto (CAGR) del 13,83% hasta 2031 según Mordor Intelligence. Ese crecimiento significa más liquidez en el mercado, más operadores compitiendo por clientes y, como resultado, cuotas ligeramente más competitivas en los eventos de máximo interés como Wimbledon. Un mercado en expansión tiende a reducir las ineficiencias a largo plazo, pero a corto plazo — especialmente durante el propio torneo — los picos de volumen de apostadores ocasionales pueden crear desajustes temporales que el apostador analítico puede explotar.

Y hay señales que apuntan a trampa. La más común es la cuota que parece demasiado buena. Si un jugador con un historial sólido en hierba cotiza a una cuota significativamente más alta que la de jugadores con un historial comparable, es probable que el mercado sepa algo que tú no sabes: una molestia física no publicitada, un cambio de entrenador reciente, un problema de confianza detectado por los traders. Las casas de apuestas tienen acceso a información y a modelos que el apostador individual no tiene. No siempre aciertan, pero cuando una cuota parece un regalo, conviene preguntarse por qué.

Otra señal de trampa es la correlación entre cuota generosa y mercado ilíquido. Algunos operadores ofrecen cuotas atractivas en mercados secundarios — ganador de cuarto, hándicap de sets — donde el volumen de apuestas es bajo. En esos mercados, la cuota puede ser generosa simplemente porque la casa no ha invertido recursos en ajustarla con precisión. Apostar ahí no es apostar al valor: es apostar contra la indiferencia del bookmaker, que puede corregir en cualquier momento.

La regla final es incómoda pero necesaria: si no puedes articular con claridad por qué crees que tu estimación de probabilidad es más precisa que la del mercado, probablemente no lo sea. El valor existe, pero es escaso. La mayoría de las cuotas están razonablemente bien fijadas la mayor parte del tiempo. El apostador que busca valor necesita paciencia para esperar a que el desajuste aparezca, rigor para calcularlo y disciplina para no apostar cuando no lo encuentra. No apuestes al favorito. No apuestes al underdog. Apuesta al valor. Y si hoy no hay valor, no apuestes.